在開始之前

請先確認你適用那一種稅制

1.新制:房地合一稅制

2.舊制:財產交易所得稅

如果你不確定

請參考「不動產」我要賣房子啦!到底是用哪種稅制?

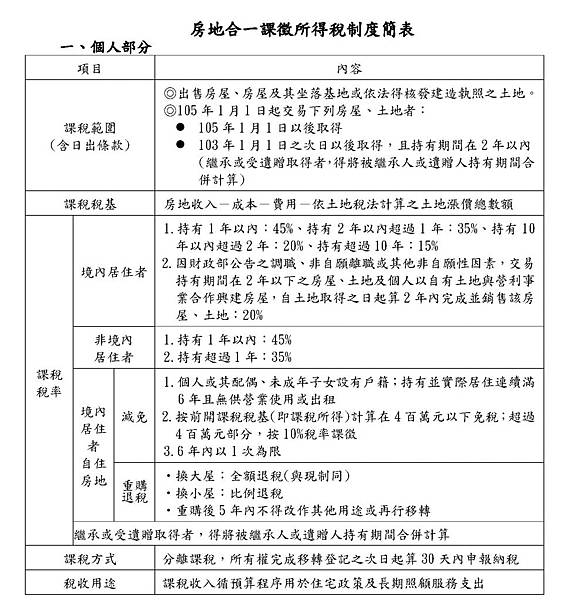

房地合一稅制簡介

若圖片無法顯示請 重新整理

房地合一稅制簡易試算點擊連結

在開始之前

請先確認你適用那一種稅制

1.新制:房地合一稅制

2.舊制:財產交易所得稅

如果你不確定

請參考「不動產」我要賣房子啦!到底是用哪種稅制?

房地合一稅制簡介

若圖片無法顯示請 重新整理

房地合一稅制簡易試算點擊連結

以下部分資料來源 取自財政部賦稅署

我要賣房子啦!到底適用哪種稅制?

簡單來說 出售的房屋只要符合下列其中一項

即適用「新制」房地合一稅制

(一)103年1月1日之次日以後取得,且持有期間 在二年以內之房屋、土地。

(二)105年1月1日以後取得之房屋、土地。

點擊連結「不動產」賣房子 房地合一稅制

如果你的房子適用舊制

請參考這篇「不動產」賣房子 財產交易所得稅

在開始之前

請先確認你適用那一種稅制

1.新制:房地合一稅制

2.舊制:財產交易所得稅

如果你不確定

請參考「不動產」我要賣房子啦!到底是用哪種稅制?

如何申報財產交易所得稅?

依以下方式擇一申報

1.核實認定:

假設當初房屋買500萬,現在賣1000萬。

[1000萬 - 500萬 - 相關費用] = 出售不動產所得(土地+建物)

(相關費用請參考本文尾段 3.個人出售房屋,可減除的相關成本及費用)

由於土地已經課徵 "土地增值稅" (請參考「不動產」賣房子 土地增值稅 怎麼算?)

為了避免重複課稅 出售不動產所得就要減除土地的部份啦

公式如下:

出售不動產所得 X 出售時房屋評定現值/(出售時土地公告現值+出售時房屋評定現值)

= 財產交易所得

"財產交易所得" 於年度報稅時併入 "個人綜合所得" 計算即可

2.財政部公布之標準認定:

財產交易所得=房屋評定現值X依財政部每年公告財產交易所得標準

房屋評定現值=房屋稅單或契稅單上之「課稅現值」

財政部每年公告財產交易所得標準 請至財政部賦稅署查詢

"財產交易所得" 於年度報稅時併入 "個人綜合所得" 計算即可

3.個人出售房屋,可減除的相關成本及費用

個人出售房屋,可減除的相關成本及費用如下:

(一).成本方面:包括

1.購入房屋達到可供使用狀態前支付的必要費用

(如契稅、印花稅、代書費、規費、監證或公證費、仲介費等)。

2.當初這幢房子登記在自己名下前向金融機構借款的利息。

3.取得房屋所有權後使用期間支付能增加房屋價值或效能,

而且不是2年內所能耗竭的增置、改良或修繕費。

(二).移轉費用方面:

為出售房屋支付的必要費用如仲介費、廣告費、清潔費、搬運費等。

(三).不得減除部分:

取得房屋所有權後,在出售前所繳納的房屋稅、管理費及清潔費、

金融機構借款利息等,都是屬於使用期間的相對代價,不得列為成本或費用減除。

什麼是土地增值稅?

簡單來說 就是你持有土地的這段期間

針對土地價值提高課徵的 "土地漲價稅" 啦

怎麼知道土地漲多少?

土地增值稅的部份

跟你土地的 實際成交價格 是沒有直接關係的

主要是看政府公告的土地現值

也就是(賣出時的土地現值 - 當初購買時的土地現值 = 土地的增值)

知道漲多少了 但是稅要怎麼算?

影響土地增值稅的因素很多:

1.依照土地漲價的程度 稅率不同

2.受到消費者物價指數的影響

3.土地持有年數的減免

4.一生一次的自用優惠 10%

讓我們交給電腦來試算吧 線上稅務 - 土地增值稅試算